“每天一斤奶,强壮中国人”这句曾经风靡大街小巷的广告语,转眼过去了18年,牛奶也从营养的象征,渗透进国人的日常生活,催生出了一个超过6000亿的消费市场。

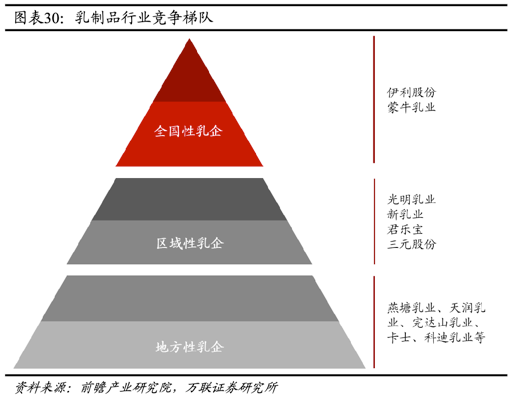

与其他快消品类似,常温奶主导的乳制品行业同样是一个行业集中度高、品牌效应大、渠道势能强的行业。国内双寡头垄断+区域品牌分而治之的行业格局已经延续多年:第一梯队是伊利、蒙牛双寡头牢牢掌握着牛奶货架的话语权,光明、三元、新希望等区域乳企龙头稳坐第二梯队,再往下是燕塘、完达山等地方乳企。

变量在于,中国鲜奶正在谱写新故事:消费者对于乳制品的需求正在经历多方位的升级,从常温奶到低温奶,营养和口味最好兼得。

山姆、盒马等中产超市以及不断下沉的连锁便利店,也出于差异竞争、消费需求、供给优势等原因,加速推进鲜奶的低温化。在盒马,低温奶占比一直高于常温奶;湖南便利店品牌新佳宜也把低温鲜奶作为自己的优势防守品类重点发展,鲜奶的低温化、口味化,同样是乳企改写行业格局的窗口期。

例如,中国低温奶企业新乳业,2022年营收首次跨入百亿阵营。2023年5月,新乳业提出新的五年战略规划《2023-2027年战略规划》,首次明确“内生为主,并购为辅”的增长策略。新乳业席刚认为,低温对新乳业来说是一个相对正确的选择。伊利、蒙牛那时已经发展的非常快,无论是市场份额还是品牌影响力,新乳业再去做常温没有竞争优势,这是一个现实。

01 押注低温:大单品待解

中国乳业的客观现状是“北奶南运、产销分离”:四大奶源带分别位于内蒙古、新疆、东北、河北,但北方原料奶大多用于生产常温奶,而非低温奶。因为低温鲜奶保质期较短,对原料奶质量要求更高,运输半径有限,运输成本也更高。也因此,区域乳企在低温奶更有渠道和交付优势。

奶源可以通过整合并购获得,更具挑战的是产品研发以及大单品打造能力。低温鲜奶创新缓慢,产品本身很难做出差异化,购买鲜奶的消费者通常关注的是健康和新鲜,但酸奶消费者更关注风味。

这意味着,低温鲜奶考验乳企的奶源、技术工艺和渠道履约能力;酸奶更考验乳企的市场敏锐度,尤其是打造爆品的能力。

02 绕开双寡头,发展低温奶

对于鲜奶这种损耗率高的商品而言,乳企掌握稳定标准且低成本的物流交付,是核心市场竞争力。

低温鲜奶目前在国内仍然属于契合消费需求变化,尚未迎来大规模快速增长的阶段。席刚曾表示:主要还是因为设施没有建好,奶源和冷链是推动优质巴氏奶的关键。因为低温巴氏奶与常温奶原料成本差距不大,主要壁垒在物流成本上。

根据中国营养学会联合网易健康推出的《互联网人群乳制品消费调查》显示,35%的消费者喜欢喝乳制品的原因是「可以送奶上门」。送奶入户渠道基于信任基础,虽然建设周期长,低温奶相较常温奶用户粘性更高,有利于提升复购率,运输环节的损耗也相应降低。

安信证券2020年的分析数据显示,送奶入户通过日配(或者一周几次)上门方式,成为巴氏奶消费的主要渠道,占比达27%。对于乳企而言,它避开传统商超和经销商,渠道竞争压力小。

对于地方乳企来说,在常温奶领域的空间并不大,不但有龙头企业的垄断还有洋品牌的侵袭,只有加快转型,发展巴氏鲜奶,才能对抗国外牛奶的来势汹汹,因为在口感上巴氏奶更加新鲜、味道好,再加上区域品牌一般都是在当地几十年的老牌子,易于走征订渠道。

至于低温酸奶,或许是一个比低温鲜奶更为漫长的市场教育过程。国内乳企曾经在推广阶段很少大幅宣导低温酸奶的营养价值。因此,包括新乳业在内的各家乳企需要打造出真正的创新产品,打破这一既有认知,这需要时间,也需要等行业规模变大。(中国乳业杂志)

网站:www.hebeidire.com ©2024 版权所有:给大家科普一下365体育官方唯一入口(2024已更新) 陇ICP备2020004712号-1 甘公网安备62070202000746号 XML地图

技术支持:祥洪科技